来源:搜狐财经 日期:2019/5/18 11:51:29 浏览次数: 我要收藏

随着年报、季报的发布完毕,A股上市公司年度利润分配也陆续进入实施阶段。搜狐财经注意到,在2018年年报中,2551家A股公司披露了现金分红方案,分红金额合计1.14万亿元。

从个股公司看,银行等金融机构分红金额仍冠绝A股,现金分红金额前十中占据9席,而唯一例外则为白酒龙头贵州茅台。

根据贵州茅台2018年年报披露分红预案,其2018年度现金分红金额182.64亿元,较2017年138亿元的分红额大幅增加32%,创下历史新高,分红金额占净利润比重达到51.88%。

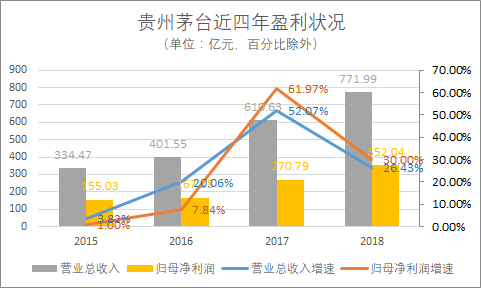

2016年以来,贵州茅台营业总收入增长均在20%以上,2019年计划营业总收入同比增14%至855亿元,稳步向千亿目标迈进。与此同时,2016-2018年,茅台的现金分红数额分别为85.26亿元、138.17亿元和182.64亿元,近三年合计分红406.07亿元,单年分红均占合并报表归属净利润的51%以上。

截至2019年一季报末,贵州茅台每股未分配利润仍高达85.34元,报告期内净资产收益率为9.47%。

上市以来累计分红将超过750亿元

搜狐财经注意到,按照往年年度利润分配预案执行时间,茅台2018年度利润分配预案落地时间将在6月中旬或7月中旬。

随着2018年度利润分配预案的执行,贵州茅台上市以来已经连续18次分红,分红总金额也将达到757.32亿,累计分红金额在3738家A股上市公司中排名15位,仅次于银行、石油等大型央企上市公司,是唯一进入前20的消费类企业。

连年高额分红背后,是茅台持续增长的业绩。2018年全年,贵州茅台共实现771.99亿元营业总收入,同比增26.43%;实现352.04亿元归母净利润,同比增30%。

2019年,贵州茅台计划增大茅台酒供应量、扩大直销等,营收目标预计同比增长14%,实现855亿元的营业总收入。

而从4月25日发布的一季报看,2019年前3个月,贵州茅台实现营业总收入224.8亿元,同比增长22.2%,超出全年14%的预期;实现归属于上市公司股东净利润112.2 亿元,同比增长31.9%。

贵州茅台2018年和2019年一季度财务表现仍超出机构预期。长城证券研报指出,2019年一季度茅台营收实现22%增长主要来自于直营比例增加、非标占比提升,以及部分预收款确认。2019年贵州茅台直销、非标占比提升,有望超额完成目标。

(数据源自Choice金融终端)

利润增长的同时,贵州茅台仍注重股东回报。在2018年年报中,贵州茅台披露了分红预案。贵州茅台拟每10股派息145.39元,现金分红数额182.64亿元,占合并报表中归属于上市公司普通股股东的净利润的51.88%。

2016年和2017年,贵州茅台分别进行每10股派息67.87元和109.99元,对应现金分红的数额为85.26亿元和138.17亿元,占归属于上市公司普通股股东净利润的51%和51.02%。

年报称,2001年上市以来,贵州茅台累计为股东分红574.68亿元,占净利润总额的43.33%。而加上2018年度分红金额,上市至今贵州茅台累计分红金额将达到757.32亿元。

多数机构看好贵州茅台

根据茅台集团已发布的2018年年报和2019年一季报,多数机构唱多贵州茅台未来发展和股价走势。近期东兴证券、招商证券、新时代证券均对贵州茅台给出“强烈推荐”评级,长城证券、华泰证券、太平洋均在年内调高对贵州茅台评级。

Wind数据显示,在最新对贵州茅台作出评级的41家机构中,31家给出了“买入”评级,10家给出了“增持”评级。

中金公司研报称,随着茅台需求进一步提升,供给紧张,贵州茅台提价和放量的内在能力达到近年来的新高度,而市场给予茅台的盈利预测和估值仍然没有反映其内在价值。

而对于茅台集团近期成立营销公司,中金公司认为,集团营销公司的设立不会改变上市公司的独立产品定价权,需要依照市场一致定价,并间接推动渠道商开发新的团购客户而不是在存量客户中去受益。

太平洋证券5月10日发布的研报称,集团营销公司对上市公司的短期业绩影响有限,不会显著改变基本面,长期则利好营销转型和渠道管控。

“成立集团营销公司并不会显著地影响上市公司的短期业绩,只要上市公司真实的经营能够支撑收入14%的增长,利润高增长的逻辑和基本面就不会变。长期来看,集团营销公司的成立揭牌,利好营销转型和渠道管控。茅台的渠道体系有望逐步迈入‘代理+自营’双线并行的新时代。”太平洋证券研报称。

申万宏源4月1日发布的研报认为,2019年被定义为贵州茅台营销体系的破局之年。“直营比例提升将使利于渠道扁平化,强化自主掌控力。价格方面,尽管2019年没有直接提价,但通过大幅增加直营比例和结构优化,整体吨价仍可提升。”

(文/佟亚云)

|